13F 与 Form 4:聪明钱披露为什么更适合做反证

摘要

13F 和 Form 4 是两类很诱人的公开数据:机构每季度披露持仓,公司内部人披露交易。它们看起来像“聪明钱地图”,但最容易被误用。公开披露的最大问题是时间差、样本选择和解释过度。

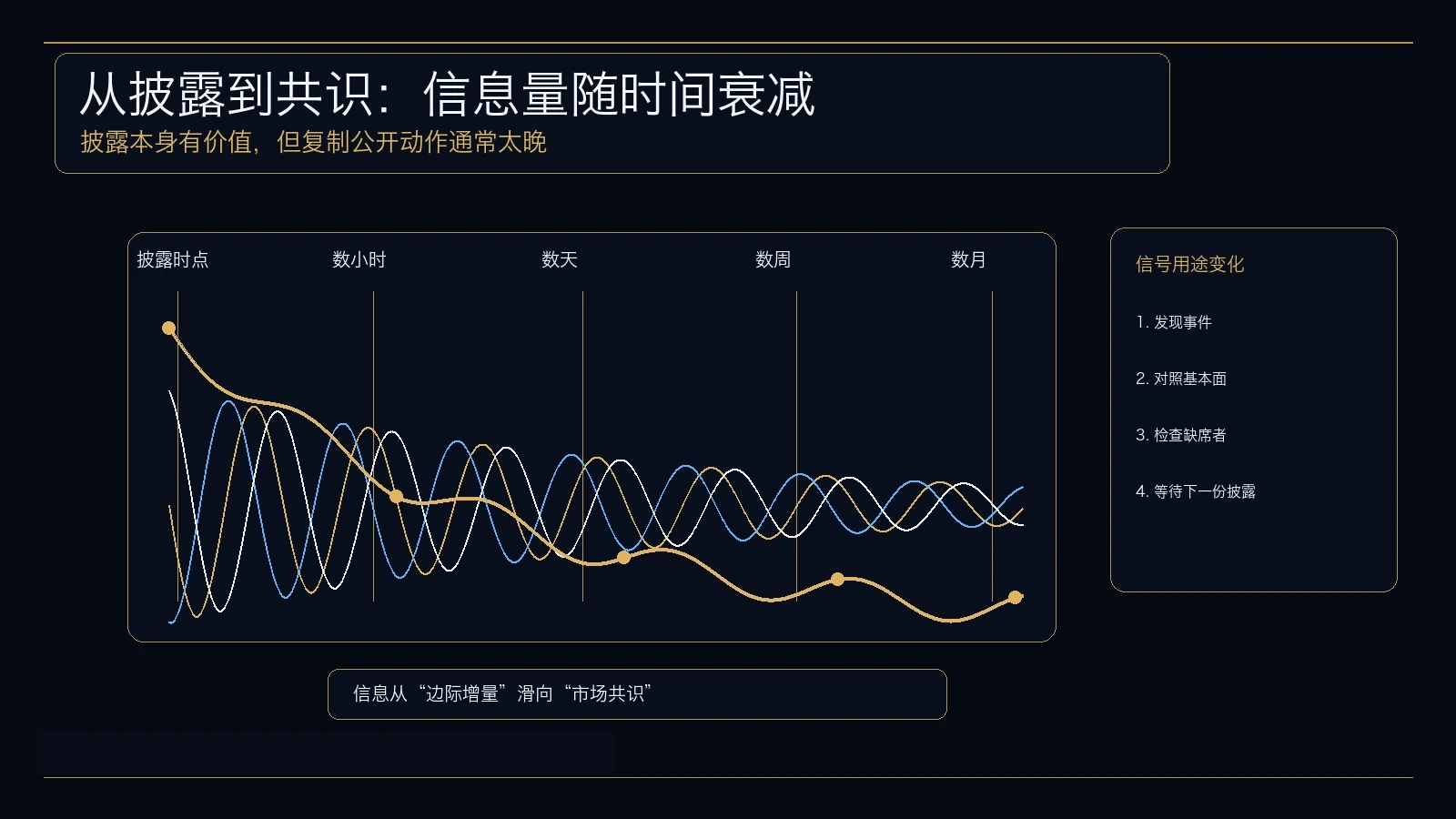

本文的结论是:这类披露不适合被当成复制动作,更适合做反证工具。若一只公司被大量长期机构共同持有,可以说明它进入了某类审美;若一只公司几乎不被同类管理人触碰,也可以提醒研究者:自己的论点是否站在多数专业判断的反面。真正有信息量的不是“有人披露了什么”,而是“披露结构和缺席结构说明了什么”。

先分清两种披露

13F 是美国机构投资管理人按季度提交的持仓披露,通常在季度结束后 45 天内提交。它覆盖的是一组指定证券的 long holdings,不等于完整组合,也不包含完整的空头、衍生品和实时调仓。

Form 4 是公司内部人交易披露,通常在交易发生后两个工作日内提交。它的时效性比 13F 强,但仍然不是“即时信息”。交易发生、文件提交、数据聚合、媒体传播、市场反应之间有多层延迟。

所以,两类披露都不是现场画面。13F 是一张季度滞后的局部快照,Form 4 是更快但仍经过市场吸收的事件记录。

信号为什么会衰减

内部人交易研究的早期文献确实发现过超额收益,尤其是不规律、机会型的内部人交易。Cohen、Malloy 与 Pomorski 的 2012 年论文把 routine 与 opportunistic insider trades 分开,是这一领域的核心分界。

但后来的问题是信号拥挤。SEC 数据流更容易被机器读取,算法和机构可以更快处理披露,媒体与聚合网站也让信号传播速度提高。一个公开信号被更多人同时盯住,它的剩余价值自然会下降。

这不意味着披露无用,而是用途要变。若研究者把它当成“别人这么做,所以也该这么做”,通常会高估可复制性;若把它当成“这个行为为什么发生、谁缺席、是否与基本面结论冲突”,它仍然有价值。

13F 的常见误读:数量不是共识

13F 聚合表经常统计有多少家名家持有某只股票。这个数字容易造成错觉。十几家持有不一定代表十几家独立高置信判断,可能只是一个大基金持有巨额头寸,其他管理人只是一小部分仓位。

因此,13F 不能只看“多少家”。更重要的是四个结构:第一,top holder 占总披露价值的比例;第二,这只股票在每个管理人组合里的权重;第三,持有者风格是否相近;第四,最近几个季度是扩散还是收缩。

如果一只股票由一两家管理人贡献大部分披露价值,那是集中押注,不是广泛共识。如果多位风格不同的长期管理人都把它放进较高权重,且持续多个季度存在,信号质量才更高。

缺席有时比出现更有信息量

公开 13F 更适合做反证,因为“缺席”常常比“出现”更稳定。按照 2026-06-28 的公开 13F 聚合快照,样本中共有 83 位管理人;NVDA 有 19 位管理人持有,AMD 有 5 位,INTC 有 5 位,MU 有 2 位。

这组数字不能推出任何单一公司的方向判断。但它说明了一件事:同样处在半导体语境里,不同公司的机构审美差异很大。NVDA 已经是多数管理人能够接受的 AI 资产,MU 这类周期性内存公司则远没有那么广泛。

对研究流程来说,缺席不是否定票,却是提问器。如果一个论点和大多数披露样本相反,研究者需要解释:市场为什么不愿意持有?是周期性、治理、财务质量、估值、流动性,还是纯粹的风格偏差?这个问题比“某家加了多少”更有用。

Form 4 的正确位置

Form 4 更接近事件数据,但也不能直接当成结论。内部人可能因为税务、薪酬、流动性、自动计划、个人资产配置而交易;并非每一次交易都代表对公司价值的判断。

有信息量的 Form 4 通常需要同时满足几件事:金额相对个人历史足够大,多个内部人短期内同向,交易不是机械计划的一部分,发生在估值或基本面争议较高的阶段,并且与公司后续披露能相互印证。

即便如此,它也更像一个研究入口,而不是研究终点。Form 4 的价值在于提示“这里可能有一个内部信息差或信心变化”,后续仍要回到业务、现金流、竞争位置和估值。

更好的使用框架

第一,把披露当成延迟数据。13F 先看季度和披露日,Form 4 先看交易日和提交日。时间差本身就是结论的一部分。

第二,把“出现”拆成权重、集中度和风格。一个 0.2% 组合权重和一个 12% 组合权重,不应被计为同等信号。

第三,把“缺席”当成反证。若一个研究结论看起来很强,而相关长期管理人集体缺席,需要解释缺席原因。

第四,不把聚合表里的 current price 当成事实源。代码变更、拆股、并购和数据映射错误都会污染聚合网站的价格列,价格和回报必须用独立行情源复核。

研究盲区

13F 不覆盖完整组合,也不显示实时变化。Form 4 更及时,但仍会被市场快速吸收。本文没有重新估计内部人交易 alpha,也不把任何单一披露行为解释为方向判断。

更好的研究形态是把 13F / Form 4 放入一个证据栈:先有基本面论点,再用披露结构做交叉验证或反证,而不是反过来从披露倒推论点。

数据与来源

资料来源于网络公开信息整理。13F 聚合快照覆盖 83 位公开管理人,快照日 2026-06-28;样本覆盖公开 13F 聚合表,不代表所有机构持仓。

本文为 KSINQ 的独立市场研究与个人观察,仅供参考,不构成投资建议。数据快照:2026-06-28;发布改写日:2026-07-02。