一颗 AI 芯片的世界地图:真正的卡口不在跑分

摘要

AI 芯片的表面标签通常写着 NVIDIA、AMD 或 Broadcom,但一颗高端加速器真正穿过的是一张跨国工业网络:美国负责设计与 EDA,荷兰负责 EUV 光刻设备,台湾负责先进制程与 CoWoS 封装,韩国负责 HBM,日本提供关键设备与材料,最后再由服务器与封测链条把它变成可交付系统。

这篇文章不是在给单一公司排序,而是在回答一个更底层的问题:AI 芯片的权力到底落在哪些环节。结论很简单:跑分决定叙事速度,卡口决定供给速度。

设计和制造为什么分家

今天的高端芯片行业是 fabless 与 foundry 分工的结果。设计公司负责架构、软件栈、验证与客户路线图,晶圆制造交给代工厂。这样做的原因不是轻资产本身更优雅,而是先进晶圆厂的固定成本太高,必须把全球多个设计公司的订单集中到少数制造平台上,才有足够产能利用率摊平折旧。

这解释了一个看似矛盾的现象:NVIDIA 可以拿走最高的系统溢价,却不自己制造晶圆;台积电不是最终产品品牌,却卡住最先进芯片的制造与封装排产。价值链的权力不等同于品牌露出,而取决于哪个环节更稀缺、更难复制、更不容易被客户绕开。

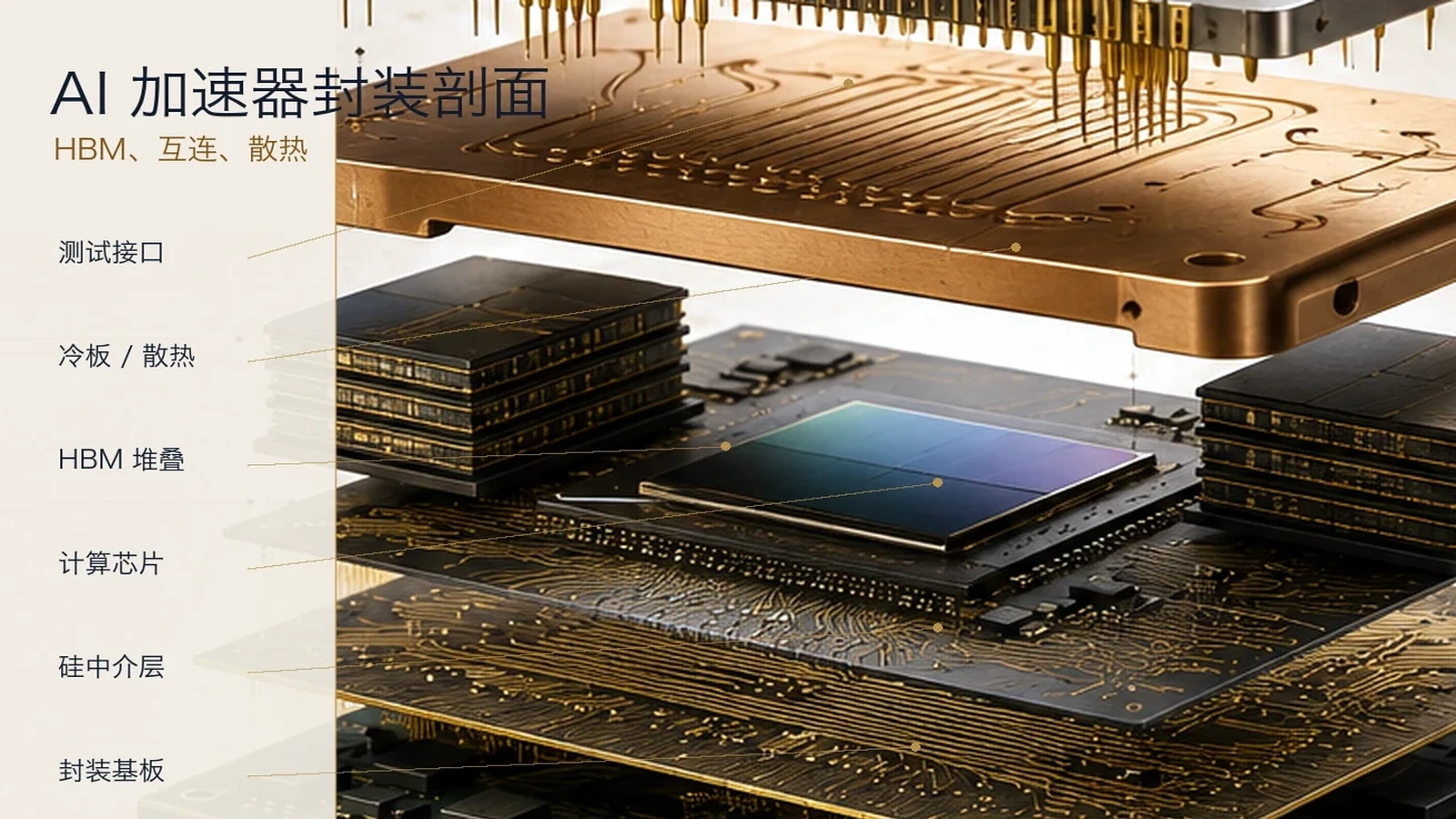

先进封装从外壳变成系统层

AI 芯片的瓶颈已经从单纯制程转向系统集成。单颗 die 做得太大,会碰到 reticle limit、良率和成本三重约束。行业的解法是把 GPU/ASIC、HBM、I/O die 和中介层拼成一个封装系统。CoWoS、SoIC、EMIB、Foveros、hybrid bonding 这些词看起来像后段工艺,实质上已经进入架构层。

HBM 尤其说明问题。AI 加速器不只是需要更多计算单元,还需要足够近、足够宽、足够省电的内存带宽。HBM 不是普通 DRAM 的升级版,而是通过 TSV 堆叠后贴近计算芯片的系统部件。没有 HBM 与先进封装,很多理论算力无法转化成可交付服务器。

因此,看 AI 芯片供给不能只看设计路线图。更关键的问题是:CoWoS 排产是否够用,HBM 堆叠良率是否稳定,封装设备和材料能否跟上,客户平台认证是否按计划进行。算力设计可以先写进幻灯片,封装产能却必须一片一片交付。

“几纳米”不是唯一答案

节点数字仍重要,但它不再是唯一问题。2nm、18A、A16、N2 这些名称背后,真正需要拆的是 transistor architecture、背面供电、EUV/High-NA、良率学习和客户导入节奏。

GAA nanosheet 解决的是更小晶体管的电流控制问题,背面供电解决的是正面布线拥挤问题。Intel 18A 的 PowerVia 与 RibbonFET、台积电 N2/A16、三星 GAA 路线,比较的不是营销数字,而是谁能把新工艺稳定交给大客户。

这也是 Intel 重返先进代工的真正测试。工艺路线图可以显示差距收窄,但代工业务还要回答信任问题:客户是否愿意把最重要的芯片交给它,是否能接受产能、良率、封装与 IP 生态的整体风险。技术领先和商业胜利之间,还有很长一段路。

一颗 GPU 的跨国路径

从流程看,AI 芯片是一张高度分工的地图。

第一层是设计与软件,美国公司占据主导。NVIDIA、AMD、Broadcom 等公司定义架构;Synopsys 与 Cadence 等 EDA 工具把设计变成可制造图纸。

第二层是光刻设备,ASML 的 EUV 仍是先进制程绕不开的机器。EUV 本身又依赖德国光学和激光系统,以及更深的零部件链条。

第三层是代工与封装,台积电是先进制程与 CoWoS 的核心节点。AI 芯片供给经常不是“能不能设计出来”,而是“排不排得到先进封装产能”。

第四层是内存,韩国 SK hynix、Samsung 和美国 Micron 共同构成 HBM 供给曲线。HBM 的客户验证和代际转换,会直接影响 GPU/ASIC 平台交付。

第五层是日本设备与材料。硅片、光刻胶、涂胶显影、检测、清洗和若干关键材料,不像终端品牌那样显眼,却决定先进制程是否可持续运行。

第六层是封测与服务器组装。ASE、Amkor、富士康、广达、纬创等公司把芯片与板卡、整机、机柜交付链连接起来。它们不一定拥有最硬的单点卡口,却决定交付速度和客户响应。

对手盘:卡口会不会被复制

反方观点并不弱。每一个高利润卡口都会吸引资本开支、政策补贴和客户多源化。CoWoS 紧缺会带来扩产,HBM 高毛利会带来三大厂竞争,EDA 和光刻的地缘压力会刺激替代项目。

但“会被挑战”和“短期可替代”不是同一件事。半导体卡口的难点在于累计工艺、客户认证、良率曲线、设备维护和供应链协同。单项指标追上不等于系统可交付。过去两年很多“国产替代”或“第二供应商”叙事的问题,就在于把实验室可行误读成产业级可替代。

更合理的框架是分三类:第一类是绝对稀缺,如 EUV 光刻和少数 EDA 环节;第二类是阶段性稀缺,如 CoWoS、HBM、hybrid bonding;第三类是工程与规模稀缺,如服务器组装和部分封测。三类都重要,但定价权持续性不同。

研究盲区

本文基于公开资料和既有研究素材改写,不做全市场半导体股票推荐,也不覆盖每一家供应商的最新财务。部分产能、份额和客户锁量信息来自行业研究和媒体估算,口径可能随季度变化。

最需要继续跟踪的是三个变量:先进封装产能是否继续成为出货天花板,HBM 多源化是否改变利润分配,先进制程新节点是否在良率和客户导入上兑现。若这三项同时改善,AI 芯片供给的紧约束会下移;若任何一项卡住,跑分叙事仍会被真实交付约束。

数据与来源

资料来源于网络公开信息整理。覆盖范围为主要 AI 芯片供应链节点,不代表全半导体行业扫描。

本文为 KSINQ 的独立市场研究与个人观察,仅供参考,不构成投资建议。数据快照:2026-06-01;发布改写日:2026-07-02。